در میان بروکرهای فارکس، کارگزاری لایت فارکس یک نام آشنا است که بیش از 19 سال است در بازار های مالی فعالیت دارد. با توجه به رگوله Cysec در شعبه قبرس، لایت فارکس را می توان یکی از معتبرترین بروکرهای حال حاضر در مارکت ایران دانست. این کارگزاری با سه حساب معاملاتی و پشتیبانی از متاتریدر 4، متاتریدر 5 و سی تریدر، خدمات مناسبی را برای کاربران ایرانی تدارک دیده است.

این بروکر به تازگی نام تجاری خود را به لایت فایننس تغییر داده است و با شعبه آفشور خود با برند LiteFinance Global LLC و رگوله SVGFSA، مشغول به خدمات رسانی در ایران است.

پیش از آغاز بحث، امتیازی که برخی از وبسایت های بین المللی بررسی کارگزاری ها به این بروکر داده اند را ارائه کرده ایم:

| 🔴نام بروکر | آلپاری | Alpari |

| 🔴وبسایت بدون فیلتر | سایت کارگزاری لایت فارکس |

| 🔴لینک ثبت نام سریع | افتتاح حساب Litefinance |

| 🔴پشتیبانی به زبان فارسی | پشتیبانی تلگرام فارکس حرفه ای (نماینده لایت فارکس) |

| 🔴محل تاسیس – سال تاسیس | جزایر مارشال – 2005 |

| 🔴تلفن دفتر مرکزی | 00441905570606 |

| 🔴رگوله (آفشور) | Financial Services Authority St. Vincent & the Grenadines (SVGFSA) |

| 🔴نماد های معاملاتی | بیش از 150 نماد |

| 🔴واریز و برداشت | تاپ چنج – ارز دیجیتال |

| 🔴کپی تریدینگ | حساب سوشال تریدینگ |

جدول مشخصات بروکر لایت فارکس (لایت فایننس)

پیشتر اشاره شد که لایت فارکس، یکی از معتبرترین گزینه های خدمات دهنده در مارکت ایران است. در ادامه اطلاعات ثبتی و رگولاتوری این بروکر ارائه شده است:

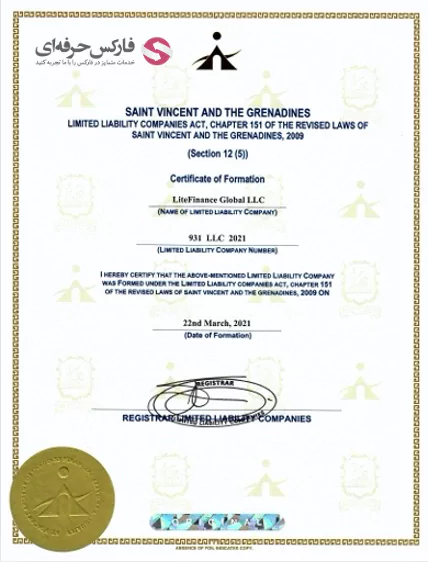

کارگزاری لایت فارکس تحت نظر رگولاتوری سنت وینسنت و گرانادینز (SVGFSA) مشغول به فعالیت است و مجوز های لازم را از آنها اخذ کرده است.

.

رگوله بروکر لایت فایننس در سنت وینسنت و گراناندینز

نکته حائض اهمیت درباره اعتبار این بروکر این مساله است که لایت فارکس در شعبه قبرس (خدمات دهنده به اروپا)، از رگوله Cysec استفاده می کند که یک رگوله معتبر بین المللی محسوب می شود. این مساله در کنار سابقه درخشان و شفاف این بروکر در ایران، لای فایننس را در گروه بروکرهای معتبر و قابل اعتماد قرار داده است.

|

🟥اعتبار و رگولاتوری بروکر لایت فایننسدر این مقاله به طور تخصصی به بررسی اعتبار و اسناد قانونی این بروکر پرداخته ایم: |

در حال حاضر بروکر لایت فایننس با سه حساب معاملاتی زیر مشغول به فعالیت است:

.

| 🔴نام حساب | 🔴Cent MT4/5 | 🔴Classic MT4/5 | 🔴ECN MT4/5 |

| شروع اسپرد | شناور از 3 پیپ | شناور از 0.18 پیپ | شناور از 0 پیپ |

| کمیسیون | – | – | از 3.5 دلار در هر لات |

| حداقل سرمایه گذاری | 10$ | 50$ | 50$ |

| حداکثر لوریج | 1:500 | 1:1000 | 1:1000 |

| استاپ اوت | 50% | 20% | 20% |

| مارجین کال | 100% | 100% | 100% |

| ثبت معاملات | Market Execution | Market Execution | Market Execution |

| اندازه لات | 1000$ | 100,000$ | 100,000$ |

جدول اطلاعات حساب های معاملاتی بروکر لایت فایننس

.

در صورت نیاز به اطلاعات بیشتر، از مقالات تخصصی بررسی حساب های این بروکر استفاده کنید:

|

🟥بررسی حساب Classic لایت فایننساین حساب معاملاتی به عنوان حساب استاندارد، مناسب طیف گسترده ای از معامله گران است و شرایط معاملاتی ایده آلی در آن ارائه شده است. اسپردهای شناور از 1.8 پیپ و قابلیت تبدیل شدن به حساب اسلامی تنها بخش کوچکی از مزایای این حساب است. |

|

🟥بررسی حساب ECN در بروکر لایت فایننساین حساب که حساب حرفه ای این بروکر محسوب می شود، مناسب معامله گران با تجربه ای است که تسلط کافی به مهارت های مدیریت ریسک و سرمایه دارند. معاملات این حساب مشمول پرداخت کمیسیون هستند اما اسپردهای بسیار پایینی بر روی نمادهای آن ارائه می شوند. برای کسب اطلاعات بیشتر از لینک زیر استفاده کنید: |

|

🟥بررسی حساب Cent در بروکر لایت فایننستجربه استفاده از حساب سنت، نانو یا میکرو در این بروکر، تجربه ای میان معامله در حساب مجازی و یک حساب استاندارد است. تمامی بروکرها این حساب را ارائه نمی کنند و این مساله را می توان یک مزیت برای لایت فارکس دانست. در مقاله ای به طور ویژه به حساب سنت لایت فایننس پرداخته ایم که لینک آن در زیر ارائه شده است: |

.

در طی ۱۷ سال و با به روز رسانی های مداوم به جهت افزایش کیفیت و تنوع خدمات، لایت فارکس امروزه امکان معامله موارد زیر را برای مشترکین فراهم کرده است.

برای کسب اطلاعات بیشتر درباره نمادهای معاملاتی در این بروکر می توانید به مقاله اختصاصی آن مراجعه نمایید:

|

🔴نمادهای معاملاتی کارگزاری لایت فارکسلایت فایننس امکان معامله نمادهای متنوعی در 8 بازار مالی پرطرفدار را فراهم کرده است. تنوع نمادهای معاملاتی لایت فایننس بسیار مناسب است و این مساله را می توان یکی از مزایای این بروکر دانست.

|

فارکس حرفه ای همچنین به بررسی تخصصی برخی از نمادهای پرطرفدار در این بروکر پرداخته است که لینک دسترسی به این مقالات در جدول زیر ارائه شده است:

|

🔴دارایی معاملاتی نفت در کارگزاری لایت فارکسنماد نفت یکی از پرطرفدارترین دارایی ها در لایت فارکس است که با توجه به نوسانات بالا و سهولت تحلیل فاندامنتال، توسط معامله گران مورد استفاده قرار می گیرد. در مقاله ای اختصاصی به بررسی دقیق امکان و هزینه های معامله این نماد پرداخته ایم که مطالعه آن خالی از لطف نیست: |

|

🔴دارایی معاملاتی گاز طبیعی در کارگزاری لایت فارکسنماد گاز نیز تحلیل فاندامنتال نسبتا ساده ای دارد و نوسانات بالا در آن، توجه اسکلپر ها را به خود جلب کرده است. در این مقاله به بررسی دقیق نماد گاز طبیعی در لایت فایننس پرداخته ایم و به هزینه این معاملات در بروکر اشاره کرده ایم: |

|

🔴دارایی معاملاتی نزدک در لایت فایننسشاخص نزدک یکی از معروف ترین شاخص های بورس سهام است که به طور گسترده توسط کاربران مورد استفاده قرار میگیرد. در مقاله ای اختصاصی پس از معرفی این شاخص و سابقه آن، به امکان معامله آن در لایت فارکس و هزینه های آن پرداخته ایم: |

|

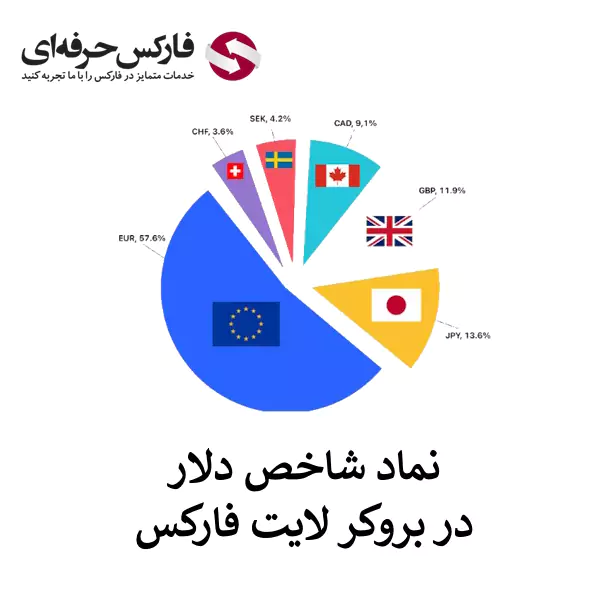

🔴دارایی معاملاتی شاخص دلار در لایت فارکسشاخص دلار نشان دهنده قدرت مبادلاتی ارز دلار در برابر 6 ارز بین المللی دیگر است که به طور گسترده برای معاملات شاخص سهام در لایت فایننس مورد استفاده است. برای آشنایی بیشتر با این نماد، در مقاله ای دیگر به طور اختصاصی به آن پرداخته ایم: |

|

🔴دارایی معاملاتی داوجونز در لایت فایننسداوجونز نیز یکی دیگر از شاخص های مهم سهام در ایالات متحده است که معاملات آن در لایت فارکس بسیار پرطرفدار است. در صورتی که درباره این نماد معاملاتی به اطلاعات تخصصی تری نیاز دارید، از لینک زیر استفاده کنید: |

همانند هر بروکر دیگری در دنیا، لایت فارکس نیز از محل کمیسیون و اسپرد دریافتی کسب درآمد می کند. در زیر می توانید اطلاعات خلاصه ای از وضعیت اسپرد حساب های لایت فارکس مشاهده نمایید:

حساب های سنت و کلاسیک معاف از پرداخت کمیسیون معاملات هستند این در حالی است که در حساب ECN با توجه به نماد معاملاتی و حجم معامله شده، ملزم به پرداخت کمیسیون هستید. در جدول زیر می توانید کمیسیون بروکر لایت فایننس را در معاملات حساب ECN مشاهده کنید:

| 🟥بازار معاملاتی | 🟥کمیسیون سی تردیر (به ازای هر لات) | 🟥کمیسیون متاتریدر (به ازای هر لات) |

| جفت ارزهای اصلی | 7$ | 5$ |

| جفت ارزهای کراس | 7$ | 5$ |

| جفت ارزهای خرد | 7$ | 6$ |

| گاز طبیعی | 7$ | 5$ |

| فلزات گران بها | 7$ | 5$ |

| کشاورزی | 2$ | 2$ |

| سهام شرکت ها | 0.24$ | 0.15$ |

| شاخص های سهام | 5$ | 3.5$ |

| رمزارزها | 0.12% | 0.12% |

| نفت | 0.5$ | 0.5% |

جدول کمیسیون بروکر لایت فارکس در حساب ECN

.

همانطور که مشاهده می کنید، در برخی از نمادها کمیسیون پرداختی در متاتریدر کمتر از سی تریدر است. همچنین در نظر داشته باشید که کمیسیون معاملات رمزارز، به صورت درصدی از ارزش معامله محاسبه می شود و نرخ دلاری ثابتی ندارد.

در صورتی که در زمینه اسپردها و کمیسیون این بروکر به اطلاعات بیشتری نیاز دارید می توانید از مقالات اختصاصی این بخش استفاده کنید:

|

🔴بررسی اسپرد کارگزاری لایت فایننساز آنجایی که اسپرد را می توان اصلی ترین هزینه معاملاتی در این بروکر برشمرد، در این مقاله به بررسی دقیق اسپرد در حساب های معاملاتی این بروکر پرداخته ایم. همچنین اسپردهای ارائه شده را با رقبای این بروکر در مقام مقایسه قرار داده ایم تا در تصمیم گیری به شما کمک کند.

|

|

🔴بررسی کمیسیون در کارگزاری لایت فایننسمحاسبه هزینه کمیسیون برای معامله گران حرفه ای بسیار پر اهمیت است. در این مقاله به طور تخصصی به این هزینه معاملاتی در لایت فارکس پرداخته ایم و روش های مختلف برای محاسبه آن را آموزش داده ایم. همچنین میزان کمیسیون این بروکر در بازارهای مختلف مالی را بررسی و تحلیل کرده ایم:

|

شاید محاسبه کمیسیون و یا دیگر هزینه های یک معامله برای شما مشکل باشد. طبیعی است که با در دست داشتن یک ابزار محاسباتی اتوماتیک، سرعت و دقت معاملات شما افزایش خواهد داشت. در مقاله ای اختصاصی به این مساله پرداخته ایم که لینک آن در زیر ارائه شده است:

|

🔴محاسبه گر اتوماتیک لایت فارکسبا استفاده از این ماشین حساب فارکس می توانید در وقت صرفه جویی کنید و دقت معاملات خود را افزایش دهید. در این مقاله به بررسی مشخصات و آموزش کار با این ابزار پرداخته ایم: |

بروکر معتبر لایت فارکس به تازگی نام تجاری، لوگو و آدرس وبسایت خود را تغییر داده است. مطابق با بیانیه رسمی شرکت، این تغییر با هدف کسب مجوز در حوزه های قضایی جدید، گسترش تنوع خدمات و افزایش کیفیت خدمات رسانی آنلاین به مشترکین بوده است.

این تغییرات در راستای اضافه شدن برخی نماد های معاملاتی خارج از فارکس بوده است و شرکت با تغییر نام به دنبال این هدف بوده است که مشتریان بالقوه، این بروکر را محدود به خدمات در حوزه فارکس ندانند.

این شرکت خاطر نشان کرده است که این تغییر هیچگونه تغییری در سیاست های خدمات رسانی به مشترکین سابق نداشته و آنها می توانند در آدرس جدید وبسایت، خدماتی مشابه اما با کیفیت بالاتر را دریافت نمایند.

نام تجاری جدید این شرکت لایت فایننس ( LiteFinance ) بوده و با نشانی های اینترنتی زیر در دسترس می باشد.

در صورتی که در این زمینه به اطلاعات بیشتری نیاز دارید، در مقاله ای اختصاصی به این مساله پرداخته ایم و دلایل این تغییر برند را مورد بررسی قرار داده ایم.

|

🔴تفاوت لایت فارکس با لایت فایننسکارگزاری معتبر لایت فارکس به تازگی دست به تغییر نام تجاری و لوگو خود زده است تا بتوانید خدماتی گسترده تر را در بازارهای مالی ارائه نماید. در این مقاله به دلایل تغییر نام از بروکر لایت فارکس به بروکر لایت فایننس پرداخته ایم:

|

طبیعی است که همه مشتریان یک تریدر به زبان انگلیسی مسلط نباشند. لذا دسترسی به یک سایت ترجمه شده به زبان فارسی و از آن مهمتر، یک سیستم پشتیبانی فارسی زبان برای ایرانیانی که قصد افتتاح حساب در این کارگزاری را دارند بسیار حائز اهمیت است.

خوشبختانه این بروکر با سابقه در این زمینه نیز نمره قبولی را گرفته است. زبان فارسی سلیس و بدون ایراد در تمامی صفحات و منو های سایت در دسترس بوده و نیز آموزش ها و تحلیل های ارزنده ای به زبان فارسی برای مشتریان بروکر ارائه شده است که می توانند بسیار راهگشا باشند.

پشتیبانی فارسی زبان لایت فارکس نیز در روزهای کاری هفته (دوشنبه تا جمعه) به صورت شبانه روزی و از طریق چت آنلاین و ایمیل در دسترس است.

در زیر تصویری از وبسایت فارسی لایت فایننس و امکان چت آنلاین آن ارائه شده است.

.

.

همچنین برای سهولت دریافت خدمات پشتیبانی توسط تریدر ها، امکان پرسش و ثبت درخواست در پیام رسان های تلگرام و واتساپ نیز فراهم شده است که در تمامی روز های سال و در ساعات اداری به وقت ایران، پاسخگوی سوالات کاربران خواهند بود.

در صورتی که در این زمینه نیاز به اطلاعات بیشتری دارید می توانید به مقاله اختصاصی فارکس حرفه ای در این زمینه مراجعه نمایید:

|

🔴پشتیبانی فنی لایت فایننس به زبان فارسیبی شک دسترسی به خدمات پشتیبانی فارسی زبان، یکی از بزرگترین دغدغه های کاربران ایرانی است. لایت فارکس امکان دسترسی به این خدمات را از روش های گوناگونی ارائه کرده است که در مقاله زیر به آن پرداخته ایم:

|

نرخ بهره شبانه (Swap) نیز در کنار کمیسیون و اسپردT یکی از منابع درآمدی بروکر ها محسوب می شود. اگر معامله گر کوتاه مدت هستید و معمولا معاملات خود را قبل از ساعت ۲۴ به وقت سرور بروکر می بندید، مشمول این نرخ بهره نخواهید بود.

در صورتی که عمر معاملات شما بیش از یک روز باشد، در ساعت ۲۴ (به وقت سرور بروکر) مبلغی تحت عنوان سواپ برای معامله شما در نظر گرفته می شود که به تفاوت نرخ بهره جفت ارز معامله شده بستگی دارد.

لازم به ذکر است که سواپ در روزهای چهارشنبه، سه برابر میزان معمول است زیرا روز های تعطیل آخر هفته نیز در آن لحاظ می شوند. بسته به اینکه چه ارز با چه نرخ بهره ای را معامله می کنید، سواپ به صورت زیر محاسبه می شود:

.

.

مطابق با فتوای مراجع اسلام که معاملات با نرخ بهره شبانه را دارای مشکل شرعی می دانند، معامله گران مسلمان نیاز به حساب هایی دارند که این نرخ بهره در آن ها محسابه نشود. از این رو به این حساب ها حساب اسلامی می گویند.

خوشبختانه تمامی حساب های این بروکر، قابلیت تبدیل شدن به حساب اسلامی را دارند و از این رو محدودیتی وجود ندارد. اگرچه لازم است که قوانین این دست از حساب ها را مطالعه نمایید و در همان چارچوب، اقدام به معامله نمایید.

برای کسب اطلاعات بیشتر درباره شرایط حساب های بدون سواپ این بروکر می توانید از مقاله اختصاصی آن استفاده کنید:

|

🔴بررسی حساب بدون سواپ لایت فایننسدر این مقاله این ویژگی از حساب های معاملاتی لایت فارکس را بررسی کرده ایم و نحوه ثبت درخواست حساب اسلامی را آموزش داده ایم. همچنین خلاصه ای از قوانین و شرایط حاکم بر این حساب ها نیز ارائه شده است. |

بی شک یکی از فاکتور های یک کارگزاری مناسب، شرایط و تسهیلات مناسب برای شارژ و برداشت از حساب است. این بروکر معتبر در این بخش نیز شرایط مناسبی فراهم کرده است و این تراکنش ها با سرعت مناسبی انجام می شوند.

شارژ حساب لایت فارکس برای ایرانیان به صورت های زیر قابل انجام است

در ادامه به روش های در دسترس برای شارژ و برداشت از حساب این بروکر پرداخته ایم.

در این بخش می توانید لینک دسترسی به مقالاتی را بیابید که به آموزش تصویری شارژ یا واریز به حساب لایت فارکس پرداخته اند. این آموزش های تصویری و گام به گام، توسط تیم فارکس حرفه ای برای باشگاه مشتریان این شرکت آماده شده اند:

|

🔴آموزش شارژ حساب لایت فارکس با صرافی تاپ چنجتاپ چنج یکی از معتبرترین صرافی های حال حاضر در مارکت ایران است که کاربران پرشماری از خدمات آن استفاده می کنند. در این مقاله به آموزش تصویری شارژ حساب لایت فایننس با کمک صرافی تاپ چنج پرداخته ایم: |

|

🔴نحوه شارژ حساب لایت فایننس با تتر (Tether)تتر یکی از پرطرفدارترین رمزارزها برای ارتباط مالی با حساب بروکرها است. در این مقاله به شما آموزش می دهیم که چگونه می توانید حساب لایت فارکس خود را با استفاده از این ارز دیجیتال شارژ کنید: |

|

🔴نحوه واریز ریالی به بروکر لایت فارکس (لایت فایننس)یکی از خدمات ارزنده IB ها، امکان شارژ و برداشت ریالی از حساب بروکر است. در این مقاله به این مساله پرداخته ایم که چطور می توانید حساب لایت فارکس خود را به طور مستقیم با ریال شارژ نمایید: |

این کارگزاری تنوع مشابهی را نیز برای برداشت از حساب ارائه کرده است که در مقاله ای اختصاصی به آن پرداخته ایم:

|

🔴برداشت از حساب بروکر لایت فایننسبا توجه به مشکلات ایرانیان در نقل و انتقالات مالی، بروکر لایت فارکس از روش های متنوعی برای برداشت از حساب پشتیبانی کرده است. در این مقاله به معرفی و آموزش روش های برداشت از لایت فارکس پرداخته ایم: |

با توجه به پرطرفدار بودن روش های استفاده از تاپ چنج و ارز دیجیتال تتر، در ادامه لینک صفحات آموزشی آن ها ارائه شده است:

|

🔴برداشت از بروکر لایت فایننس با تتراستفاده از رمزارز تتر (TRC20) یکی از بهترین روش ها برای برداشت از این بروکر است که در این مقاله به آموزش تصویری آن پرداخته ایم: |

|

🔴برداشت از بروکر لایت فایننس با تاپ چنجتاپ چنج به عنوان یکی از بزرگترین صرافی های آنلاین ایران، یکی از روش های مرسوم برای برداشت از لایت فایننس است که در این مقاله به آموزش آن پرداخته ایم: |

.

معامله گران مبتدی برای کسب مهارت های اولیه و معامله گران حرفه ای برای تکمیل دانش خود، همواره به دنبال محتوای جدید و با کیفیت آموزشی اند. اشخاص حقیقی و حقوقی بسیاری امروزه در حوزه تولید این دست محتواها فعالیت دارند و مطالب خود را در قالب نوشته، اینفوگرافی و یا ویدیو در اختیار معامله گران می گذارند.

در نسخه فارسی وبسایت لایت فارکس و در بخش وبلاگ، کاربران به مقالات ارزشمندی دسترسی دارند که به صورت روزانه توسط تیم تولید محتوا و تحلیل بازار کارگزای لایت فارکس آماده می شوند. این مقالات حاوی محتوایی با سرفصل های زیر اند:

در زیر تصویر این وبلاگ (بخش آموزش لایت فارکس) ارائه شده است.

.

تصویر وبلاگ فارسی بروکر لایت فارکس

برای کسب اطلاعات بیشتر درباره وبلاگ این بروکر می توانید به صفحه اختصاصی آن مراجعه نمایید:

|

🔴وبلاگ فارسی بروکر لایت فارکسدسترسی به محتوای آموزشی و تحلیلی بازارهای مالی آن هم به زبان فارسی، ویژگی جذابی است که در مجله خبری لایت فارکس فراهم شده است. برای دسترسی به این مقاله معرفی این قابلیت لایت فارکس از لینک زیر استفاده کنید: |

اگرچه کپی تریدینگ (Copy Trading) در بازارهای مالی چیز جدیدی نیست و سال ها است که ارائه می شود، اما لایت فارکس خدمات جدیدی به آن افزوده است که بعضا جالب توجه اند. در سیستم جدید کپی تریدینگ لایت فارکس که با نام سوشال تریدینگ (تجارت اجتماعی) ارائه می شود، امکاناتی در حد یک شبکه اجتماعی را در اختیار خواهید داشت.

در این سیستم می توانید:

|

🟥ثبت نام به عنوان مدیر کپی تریدینگ لایت فایننسیکی از روش های کسب درآمد در این بروکر، فعالیت به عنوان مدیر حساب کپی ترید است. در این مقاله به بررسی این ویژگی و آموزش ثبت نام مدیران پرداخته ایم. |

.

پیرو تغییر نام کارگزاری لایت فارکس به لایت فایننس، نام سرورهای معاملاتی در این بروکر نیز تغییر کردند. در این قسمت به این مساله پرداخته ایم که بتوانید سرورهای قبلی را با نسخه های جدید جایگزین نمایید. همچنین دانستن موارد زیر درباره این تغییر نام نیز خالی از لطف نیست:

در صورت استفاده از دیگر نسخه های متاتریدر نظیر نسخه های دسکتاپ و یا تلفن همراه، لازم است تغییراتی را در بخش سرور متاتریدر ایجاد نمایید و سرور های قبلی را با سرور های جدید جایگزین نمایید.

| 🔴متاتریدر ۴ | |

| 🔴سرور جدید | 🔴سرور قبلی |

| LiteFinance-Cent | LiteForex-Cent |

| LiteFinance-Cent2 | LiteForex-Cent2 |

| LiteFinance-Cent3 | LiteForex-Cent3 |

| LiteFinance-Classic | LiteForex-Classic |

| LiteFinance-Classic2 | LiteForex-Classic2 |

| LiteFinance-Demo | LiteForex-Demo |

| LiteFinance-ECN-PRO | LiteForex-ECN-PRO |

| LiteFinance-ECN | LiteForex-ECN |

| LiteFinance-ECN2 | LiteForex-ECN2 |

| 🔴متاتریدر ۵ | |

| 🔴سرور جدید | 🔴سرور قبلی |

| LiteFinance-MT5 | LiteForex-MT5 |

جدول تغییرات در سرور های معاملاتی لایت فارکس

.

لایت فارکس یکی از متنوع ترین پکیج پلتفرم های معاملاتی را در مارکت ایرانی ارائه کرده است که شامل موارد زیر است:

با توجه به این تنوع در سکوهای معاملاتی، هر معامله گری می تواند حساب محبوب خود را با پلتفرم مورد علاقه اش در اختیار داشته باشید که بسیار رضایت بخش است. در زیر می توانید لینک دانلود این سکو های معاملاتی برای سیستم عامل های مختلف را در اختیار داشته باشید:

|

|

|

|

|

|

.

در مقاله هایی جداگانه به بررسی متاتریدر 5 و 5 در این بروکر پرداخته ایم که لینک آن در زیر ارائه شده است:

|

🟥پلتفرم متاتریدر 5 در کارگزاری لایت فارکسپلتفرم MT5 یکی از سکوهای معاملاتی پرطرفدار در حساب های بروکر لایت فارکس است که تمامی حساب های این بروکر را می توانید مبتنی بر این سکوی معاملاتی در اختیار داشته باشید. در مقاله ایی اختصاصی به معرفی و آموزش نصب این پلتفرم پرداخته ایم: |

|

🟥پلتفرم متاتریدر 4 در کارگزاری لایت فارکسمتاتریدر 4 را می توان پرطرفدارترین پلتفرم این بروکر دانست که قابلیت های کم نظیری را نیز به معامله گران ارائه کرده است. در این مقاله به بررسی دقیق قابلیت های MT4 لایت فایننس پرداخته ایم: |

.

برای اینکه بتوانید از خدمات یک بروکر مانند لایت فایننس استفاده کنید، لازم است که پیش از هر چیز، ثبت نام یا افتتاح حساب در این بروکر را انجام دهید. خوشبختانه لایت فارکس از زبان فارسی پشتیبانی می کند و مراحل افتتاح حساب لایت فارکس چندان هم پیچیده نیست.

با اینحال در ادامه یک آموزش تصویری و گام به گام را برای شما تدارک دیده ایم تا در صورت نیاز، از آن استفاده کنید.

برای این منظور می توانید مراحل زیر را به ترتیب سپری نمایید:

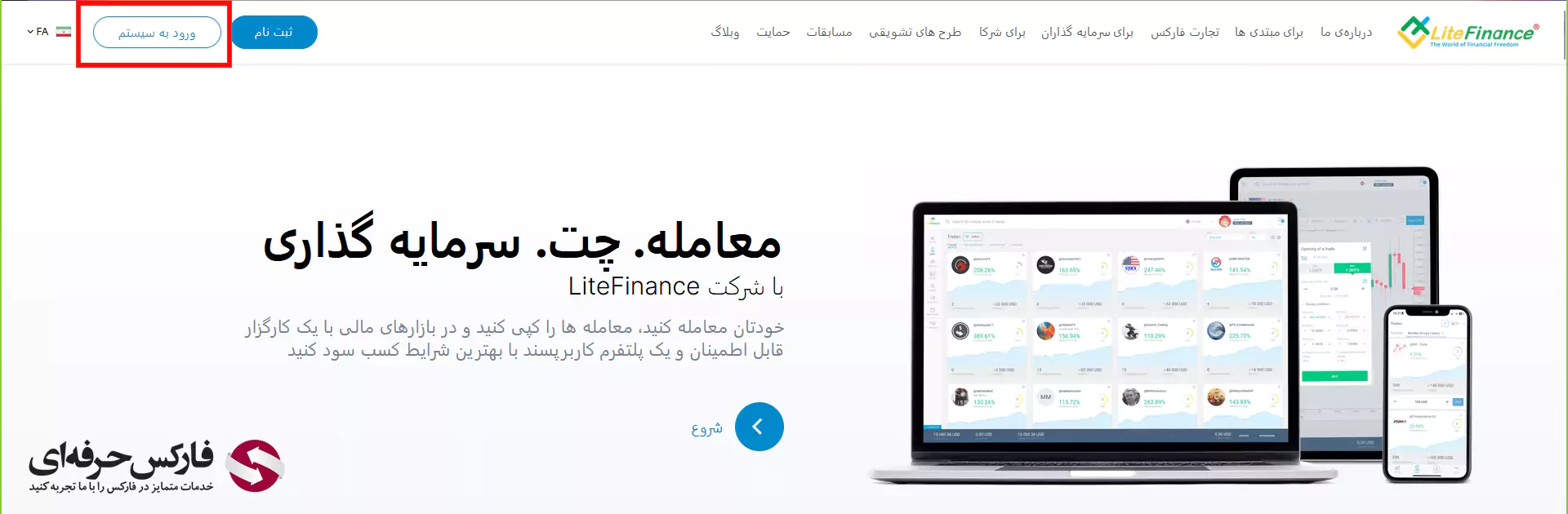

برای این منظور لازم است که در ابتدا، وارد وبسایت رسمی این کارگزاری شوید. برای سهولت در دسترسی، لینک ورود به این سایت در ادامه ارائه شده است:

در ادامه و با مشاهده صفحه اصلی سایت، بر روی گزینه “ثبت نام” در بالای صفحه کلیک کنید تا به فرم ثبت نام بروید.

.

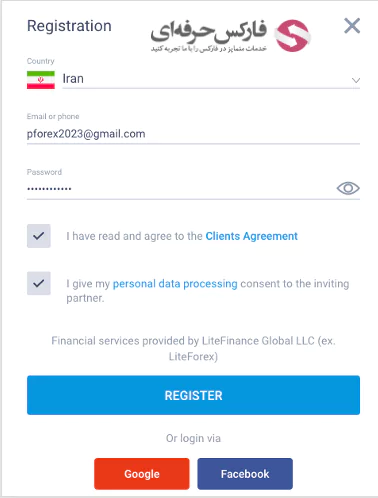

با مشاهده فرم ثبت نام که ظاهری شبیه به تصویر زیر دارد، لازم است که اطلاعات زیر را وارد نمایید:

همچنین لازم است که توافقنامه های “Client Agreement” و “Personal Data Processing” را با تیک زدن بپذیرید و سپس بر روی کلید “Register” کلیک کنید.

فرم ثبت نام در لایت فارکس (لایت فایننس)

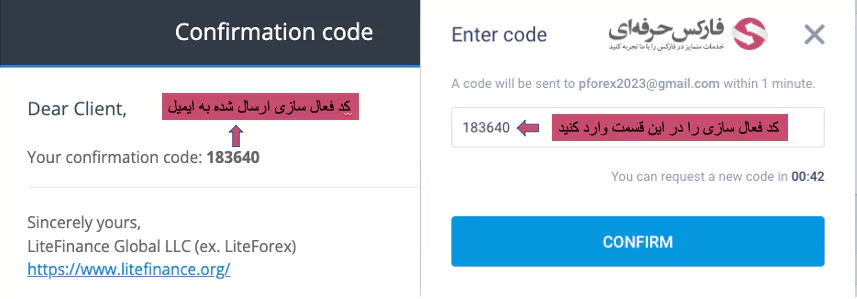

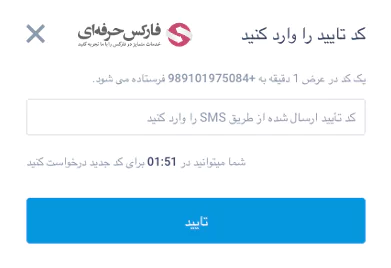

در این مرحله یک کد یکبار مصرف به آدرس ایمیل شما ارسال می شود. لازم است که کد مذکور را در کادر موجود در فرم ثبت نام وارد کنید و کلید “Confirm” را فشار دهید. صفحه وارد کردن این کد و همچنین نمونه ایمیل ارسالی از جانب بروکر در تصویر زیر، نمایش داده شده اند.

.

کد یکبار مصرف ارسال شده از بروکر لایت فایینس به کاربر

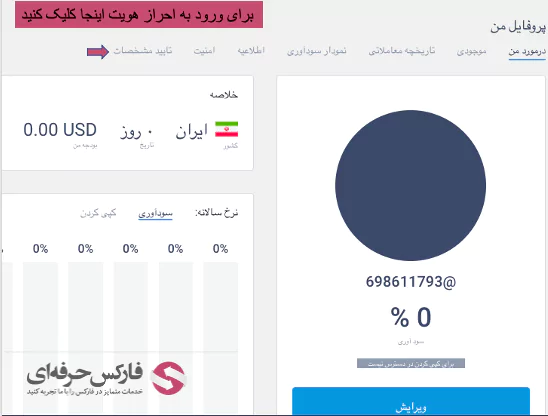

با به انجام رساندن مرحله قبل به طور اتوماتیک به کابین شخصی این بروکر خواهید رفت که ظاهری مطابق با تصویر زیر دارد.

.

ورود به کابین شخصی لایت فارکس پس از ثبت نام اولیه

با انجام مراحل افتتاح حساب در لایت فارکس، به تمامی خدمات این بروکر به صورت دمو دسترسی خواهید داشت. اگرچه برای افتتاح حساب های واقعی و شروع معاملاتی، لازم است که در لایت فارکس، احراز هویت کنید. در ادامه یک آموزش تصویری برای این مرحله را نیز ارائه کرده ایم.

.

برای این منظور می توانید گام های زیر را به ترتیب طی کنید:

.

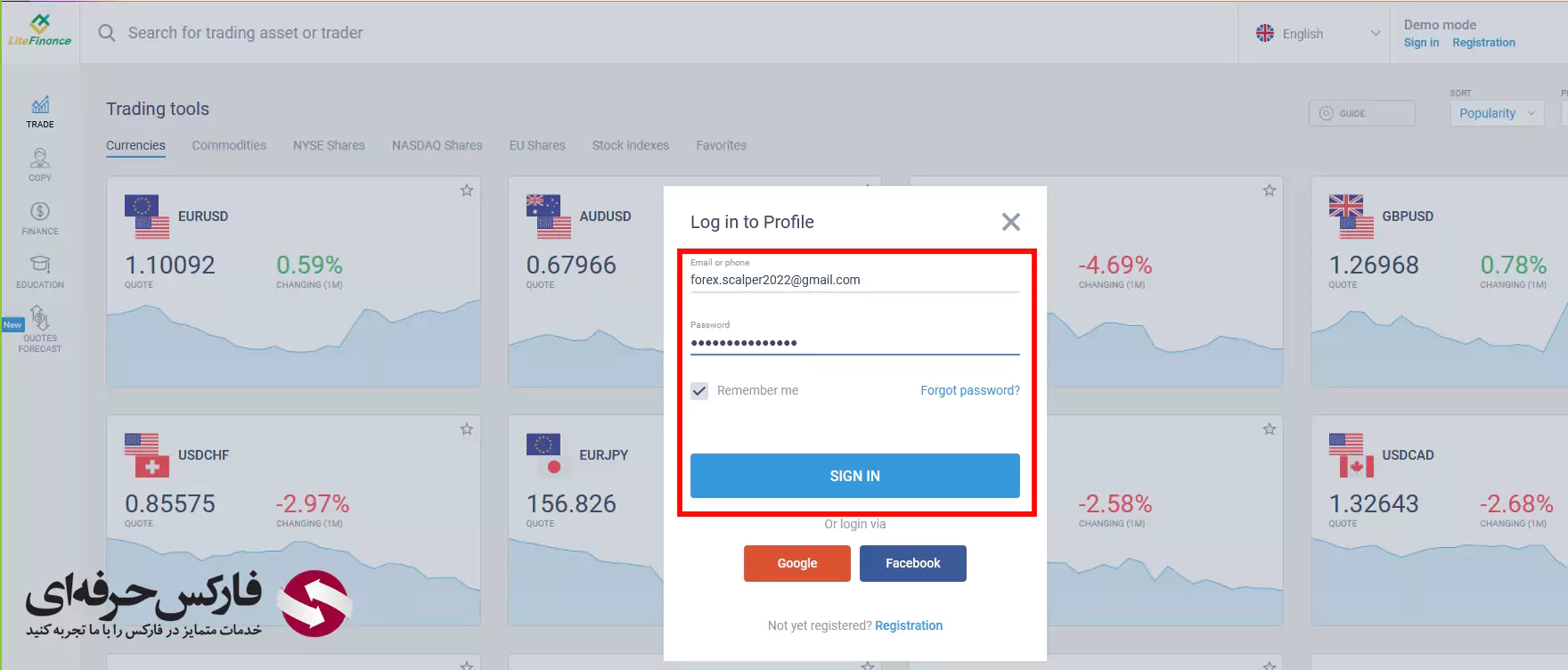

برای ورود به کابین لازم است که از طریق لینک زیر، وارد سایت رسمی این کارگزاری شوید:

در ادامه و با مشاهده صفحه اصلی سایت، بر روی کلید “ورود به سیستم” کلیک کنید تا به صفحه دریافت رمز بروید.

در این پنجره با وارد کردن “آدرس ایمیل” و “گذرواژه” می توانید وارد کابین شخصی بروکر شوید.

نحوه ورود به کابین شخصی برای احراز هویت در لایت فارکس

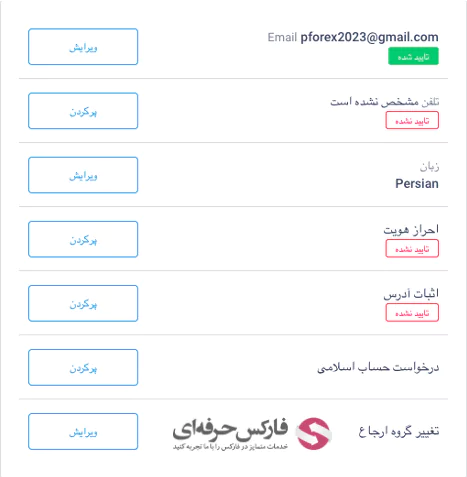

در ادامه لازم است که به بخش “پروفایل من” در کابین بروید و گزینه “تایید مشخصات” را انتخاب کنید. محل قرارگیری این کلید در تصویر زیر مشخص شده است.

.

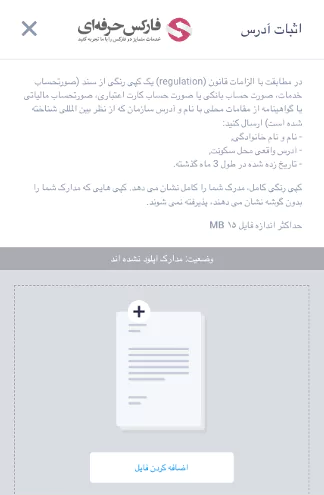

با فشردن کلید “تایید مشخصات”، یک چک لیست را مطابق تصویر زیر مشاهده خواهید کرد که لازم است برای تایید حساب لایت فایننس، تمامی این مراحل را انجام دهید. مشاهده می کنید که تنها گزینه تایید شده، آدرس ایمیل شماست که در زمان ثبت نام از آن استفاده کرده اید.

.

چک لیست تایید حساب لایت فایننس

تایید تلفن بسیار ساده است. برای این کار بر روی گزینه “پر کردن” کلیک کنید، شماره تلفن همراه خود را با ۹۸+ وارد کرده و سپس کد ارسالی از طرف شرکت را در باکس مربوطه وارد نمایید.

.

با بازگشت به لیست مشاهده خواهید کرد که تلفن شما نیز تایید شده است.

.

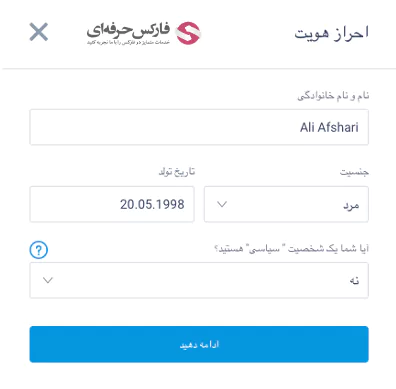

در مرحله بعد بر روی گزینه “احراز هویت” در لیست کلیک کنید تا پنجره زیر را مشاهده نمایید. در این پنجره اطلاعات لازم از قبیل نام و نام خانوادگی، تاریخ تولد و جنسیت را وارد کنید. در نظر داشته باشید که لازم است این اطلاعات دقیقا مطابق با مدارک هویتی شما باشند، زیرا در ادامه باید تصویر یکی از آنها را برای تکمیل فرآیند احراز هویت در سایت آپلود نمایید.

همچنین به سوال پایین پنجره در مورد این که شما مسئولیت سیاسی ای دارید یا نه نیز پاسخ دهید.

.

.

به عنوان مدرک هویتی می توانید تصویر هریک از مدارک زیر را در سایت آپلود نمایید و منتظر بررسی از جانب تیم لایت فارکس باشید.

.

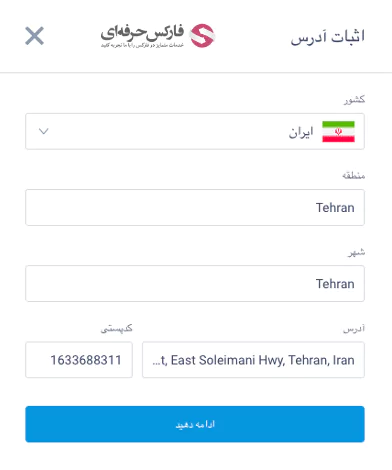

و اما مرحله آخر در قسمت احراز هویت، تایید آدرس پستی شماست. مطابق با تصویر زیر لازم است که آدرس دقیق محل سکونت خود را به همراه کد پستی در این پنجره وارد نمایید.

.

.

برای تایید آدرس می توانید از تصویر یک از مدارک زیر و آپلود آن در وبسایت استفاده نمایید.

.

لازم به ذکر است اگر مدارک مربوط به آدرس پستی به نام همسر و یا دیگر بستگان درجه یک شما باشد لازم است تا با آپلود صفحات دیگر شناسنامه، این نسبت فامیلی را تایید نمایید.

.

با توجه به اینکه این کارگزاری یکی از اولین هایی بود که در ایران با اقبال عمومی خوبی همراه شد، همه معامله گران قدیمی در ایران با نام و خدمات این بروکر آشنا هستند. این بروکر در طی 18 سال فعالیت خود همچون سایر رقبایش، فراز و نشیب هایی را تجربه کرده است اما در مجموع می توان خدمات و پشتیبانی آن را مناسب ارزیابی کرد و نمره ای متوسط رو به بالا را برای آن در نظر گرفت.

نظر کاربران ایرانی در مورد بروکر لایت فارکس، عموما نظرات مثبت است و حاکی از خدمات رسانی مناسب و مستمر به ایرانیان است. اگرچه کاربران خارجی با توجه به آزادی عمل بیشتر در انتخاب بروکر های رگوله، با نگاهی موشکافانه تر به بررسی این کارگزاری پرداخته اند و آن را در مقام مقایسه با بروکر های مطرح بین المللی قرار داده اند.

با توجه به مواردی از شکایت در سال ۲۰۱۷، این بروکر توسط انجمن Forex Peace Army در لیست بروکر های دارای مساله و مشکل (Scam List) قرار گرفت اما در نهایت با رسیدگی به شکایات، جلب رضایت مشتریان و شفاف سازی های تیم روابط عمومی، این شرکت از لیست بروکرهای دارای مشکل خارج شد.

در مجموع نظر به اینکه ایرانیان نمی توانند از خدمات رگولاتوری های مطرح استفاده کنند، لازم است که به طور مستمر نظرات کاربران را جویا شوند و در صورت بروز هر گونه مشکل، در تصمیمات خود بازنگری کنند. در حال حاضر اما بروکر با سابقه لایت فارکس تمامی فاکتور های لازم به عنوان یک بروکر معتبر را داراست و خدماتی متنوع و با کیفیت را برای معامله گران، بالاخص معامله گران ایرانی فراهم کرده است.

در صورت نیاز به مشاهوره های بیشتر می توانید با همکاران ما در پیام رسان تلگرام در تماس باشید:

.

.

خوشبختانه این بروکر خود را موظف می داند که همواره یک دسترسی بدون فیلتر را برای ایرانیان فراهم آورد. برای دسترسی به سایت رسمی و 🔴 بدون فیلتر لایت فایننس می توانید از لینک زیر استفاده کنید.

بله، لایت فارکس اگرچه با 🔴 رگوله آفشور، مشغول به خدمات رسانی در ایران است، اما در شعبه اصلی خود از 🔴 رگوله Cysec استفاده می کند که نشان دهنده اعتبار بالای این بروکر در بازارهای مالی است.

روش های متنوعی همچون نقل و انتقالات 🔴 ریالی تاپ چنج، 🔴 پرفکت مانی و استفاده از 🔴 ارزهای دیجیتال، برای شارژ و برداشت حساب در اختیار کاربران قرار دارد.

.

زبان فارسی در تمامی صفحات و منو ها پشتیبانی می شود و حتی 🔴 وبلاگ بروکر لایت فارکس، محتوای ارزنده آموزشی ای شامل آموزش های پایه و تحلیل های روزانه را به طور مرتب به زبان فارسی آپدیت می کند.

سپیده

2023-03-06 - 14:15من واقعا بابت تغییر دامنه ها دارم سردرگم میشم این روزا . چیکار میشه کرد؟ من کلا نگران اسکم شدن هستم.

حتما کسانی این روزا به فکر سواستفاده از این وضعیت هستن و ممکنه با وبسایت های فیک اطلاعات حساب مارو در بیارن.

ایمان طاهری

2023-03-06 - 21:56این کارگزاری برای کمک به کاربران در حال ارائه لینک های جدید دسترسی بدون فیلتر است اگرچه نگرانی شما هم قابل درک است. پیشنهاد می کنیم از لینک هایی که در صفحه بررسی بروکر لایت فارکس ارائه شده است استفاده کنید.

در تلاش هستیم تا همیشه لینک دسترسی به وبسایت لایت فارکس را به روز نگه داریم.

مائده

2023-03-06 - 14:13من تو تصمیم گیری بین لایت فارکس و آلپاری موندم. میشه یکم راهنمایی کنید؟

ایمان طاهری

2023-03-06 - 21:58هر دو بروکر های آلپاری و لایت فارکس مورد تایید فارکس حرفه ای هستند و جزو بهترین گزینه های موجود برای فعالیت ایرانیان در بازار فارکس محسوب می شوند. بهتر است با مراجعه به صفحات بررسی این دو بروکر، با توجه به سلایق و استراتژی معاملاتی خودتان یکی را انتخاب کنید.

لینک هر دو صفحه را در همین پیام ارائه کرده ایم :

https://pforex.co/fx-brokers/alpari-review/

https://pforex.co/fx-brokers/liteforex-review/

علی

2023-03-06 - 14:11با سلام ممنون از مطلب خوب و کاملتون

من مجبورم همیشه از vpn و یا اکستنشن کروم استفاده کنم و ip من به صورت رندوم برای یه کشور معمولا اروپاییه.

با این اوصاف برای واریز و برداشت با لایت فارکس به مشکلی نمیخورم . شما تجربه مشابهی رو داشتید؟

ایمان طاهری

2023-03-06 - 22:00سلام سلامت باشید.

خیر، بروکر لایت فارکس شما را با مدارک ایرانی احراز هویت کرده است و در جریان است که شما گاها مجبور به استفاده از VPN هستید. با این اوصاف استفاده مداوم و یا مقطعی از VPN ، مشکلی در مرحله واریز و برداشت از لایت فارکس برای شما ایجاد نخواهد کرد.

مهدی

2023-03-06 - 14:07سلام.

اگه تغییر برند داده به لایت فایننس چرا هنوز سایتش به اسم لایت فارکس هم موجوده و با vpn باز میشه؟

من به این لایت فایننس نمیتونم اعتماد کنم متاسفانه

ایمان طاهری

2023-03-06 - 22:03این تغییر برند با اعلام رسمی بروکر لایت فارکس ( لایت فایننس ) انجام شده است. با این حال این شرکت کماکان در برخی از کشور ها با نام تجاری لایت فارکس مشغول به فعالیت است.

وبسایت سابق این شرکت نیز به صورت اتوماتیک بر روی وبسایت جدید با نام لایت فایننس ریدایرکت شده است.

فاطمه

2023-03-06 - 14:03آیا واقعا پشتیبانی لایت فارکس خوبه؟ اکثرا بروکرهایی که دارن خدمات میدن الکی نوشتن ۲۴ ساعته عموما عجله دارن و دیر جواب پیام میدن

ایمان طاهری

2023-03-06 - 22:05خدمات پشتیبانی لایت فارکس بارها توسط تیم فارکس حرفه ای آزموده شده است لذا اطمینان داشته باشید که خدمات آنها ۲۴ ساعته و به زبان فارسی است و در اسرع وقت به درخواست شما رسیدگی خواهد شد.

نگار

2023-03-06 - 14:02بعضی ها میگن مشکل واید شدن اسپرد داره نصفه شب نظر شما هم همینه؟

ایمان طاهری

2023-03-06 - 22:06ساعات پایانی شب در ایران با زمان رول اور در بروکر ها مقارن است و از این رو مساله ای که مطرح کردید، در همه بروکر ها اتفاق می افتد و محدود به بروکر لایت فارکس نیست.

نیوشا

2023-03-06 - 14:01سلام چرا دیگه وب مانی جزو گزینه ها نیست برای واریز ؟

ایمان طاهری

2023-03-06 - 22:08سیستم پرداخت الکترونیکی وب مانی با توجه به اصالت روسی، درگیر برخی تحریم های بین المللی است و از این رو از سبد خدمات بسیاری از بروکر ها از جمله لایت فارکس حذف شده است.

واریز و برداشت در لایت فارکس از روش های متنوعی پشتیبانی می کند که چند مورد از آن ها مناسب کاربران ایرانی است، پیشنهاد می کنیم از روش دیگری استفاده کنید.

عرفان

2023-03-06 - 14:00حداقل مبلغ برای اینکه حساب داشته باشیم چقدره؟

میخوام تست کنم فقط ببینم لایت فارکس چیزی که میگن هست یا نه.

ایمان طاهری

2023-03-06 - 22:10حداقل مبلغ سرمایه گذاری برای افتتاح حساب در لایت فارکس به صورت زیر است :

حساب سنت ۱ دلار

حساب استاندارد و حساب ECN ۵۰ دلار

محمد

2023-03-06 - 13:58من معمولا رو نماد های بورس و طلا اسکالپ می کنم.

شما کدوم حساب لایت فارکس رو پیشنهاد میدید؟

ایمان طاهری

2023-03-06 - 22:12با توجه به اینکه برای اسکالپ کردن به اسپرد های پایین نیاز دارید، پیشنهاد ما استفاده از حساب ECN لایت فارکس است تا معاملات سودآور تری را تجربه کنید.

شیدا

2023-03-06 - 13:57حساب سنت رو پیشنهاد میکنید برای شروع کار؟ من تازه از دمو میخوام بیام ریل.

ایمان طاهری

2023-03-06 - 22:13بله، با توجه به اینکه در حساب سنت لایت فارکس حجم معاملات کمتر است، می توانید در شروع فعالیت خود در دنیای واقعی فارکس، ریسک کمتری را متحمل شوید.

مجید

2023-03-04 - 19:50انگار برای شارژ ریالی روش های دیگه ای هم به جز تاپ چنج ارائه شده ؟ اونها رو هم تایید میکنید برای استفاده کردن؟

ایمان طاهری

2023-03-04 - 19:58روش های دیگر برای شارژ ریالی حساب لایت فایننس نیز مربوط به صرافی های طرف قرارداد با این بروکر هستند و برای استفاده از آن ها جای هیچ گونه نگرانی نیست.

با این حال صرافی تاپ چنج قدیمی تر و معتبر تر از سایرین است و برای اطمینان خاطر می توانید از درگاه این صرافی برای شارژ حساب لایت فارکس استفاده کنید.

پدرام

2023-03-04 - 19:48سلام.

منظور از عبارت کمیسیون از ۱۰ دلار در حساب ECN چیه؟

ایمان طاهری

2023-03-04 - 19:55سلام.

منظور این است که در حساب ECN لایت فارکس، به ازای هر لات معامله حداقل ۱۰ دلار کمیسیون از شما کسر می شود.

با توجه به نماد معاملاتی ای که انتخاب می کنید ممکن است میزان کمیسیون بیش از ۱۰ دلار هم باشد.

مژگان

2023-03-04 - 19:46مدارک مربوط به احراز هویت و آدرس رو دو روزه فرستادم ولی هنوز تایید نشدن. طبیعیه انقدر تاخیر؟

ایمان طاهری

2023-03-04 - 19:54ممکن است در مراحل احراز هویت شما در لایت فارکس مغایرتی بوجود آمده باشد. در هر صورت بهتر است از واحد پشتیبانی پیگیری کنید.

لینک دسترسی به پشتیبانی تلگرام لایت فارکس در جدول ابتدای متن ارائه شده است.

رضایی

2023-03-04 - 19:44سلام وقت بخیر.

معاملات در این بروکر به صورت DD انجام میشه یا NDD؟

ممنون میشم پاسخ بدید، خیلی دنبال جواب این سوال گشتم

ایمان طاهری

2023-03-04 - 19:53سلام، وقت شما هم بخیر

معاملات در لایت فارکس به صورت NDD انجام می شود.

حسام

2023-03-04 - 19:42برای احزار محل سکونت امکانش هست قبوضی که به نام پدرم هستن رو برای بروکر آپلود کنم؟

ایمان طاهری

2023-03-04 - 19:52بله، این امکان در احراز هویت لایت فارکس فراهم شده است. در صورتی که تایید این مراحل به صورت اتوماتیک انجام نشد می توانید از طریق ارتباط با پشتیبانی لایت فارکس، پیگیری کنید.

لینک پشتیبانی در جدول ابتدای این متن ارائه شده .